Newsletter 1-2019

Obblighi e vantaggi della diagnosi energetica

Entro il 5 dicembre 2019 obbligatoria la diagnosi energetica per grandi imprese ed imprese energivore

Il Decreto legislativo n. 102 del 4 luglio 2014 ha introdotto l’obbligo della diagnosi energetica per le grandi aziende e le aziende energivore. La diagnosi va eseguita ogni quattro anni e la prossima scadenza è il 5 dicembre 2019 e riguarda i dati dei consumi energetici 2018.

Lo stesso decreto è stato modificato dal D.lgs. n. 141/2016, che ha provveduto a fornire la definizione di diagnosi energetica (o audit energetico): “una procedura sistematica finalizzata ad ottenere un’adeguata conoscenza del profilo di consumo energetico di un edificio o gruppo di edifici, di una attività o impianto industriale o commerciale o di servizi pubblici o privati, ad individuare e quantificare le opportunità di risparmio energetico sotto il profilo costi-benefici ed a riferire in merito ai risultati.”

I soggetti obbligati

I soggetti obbligati ad eseguire la diagnosi energetica sono le aziende che appartengono ad una delle seguenti due categorie:

• grande impresa: aziende con più di 250 dipendenti e con un fatturato annuo superiore a 50 milioni di euro oppure aziende con più di 250 dipendenti e con un bilancio annuale di oltre 43 milioni di euro (tenendo conto anche delle aziende associate o collegate).

• aziende energivore: aziende ad alta intensità energetica comprese nella lista CSEA (Cassa per i Servizi Energetici Ambientali) delle imprese energivore nell’anno precedente l’obbligo.

Ai sensi del Decreto del MiSE del 21/12/2017 e della Delibera di ARERA 921/2017/R/EEL, dal 2018 un’azienda energivora è tale se ha un consumo elettrico > 1,0 GWh/anno e uno dei seguenti requisiti:

• operare nei settori dell’Allegato 3 delle Linee Guida CE

• operare nei settori dell’Allegato 5 delle Linee Guida CE e avere indice di intensità energetica su VAL ≥ 20%

• compresa negli elenchi delle imprese energivore per gli anni 2013 o 2014

Sono esonerate dall’obbligo le aziende che hanno implementato un Sistema di Gestione conforme a Emas, ISO 50001 o EN ISO 14001 che include un audit energetico conforme al d.lgs. n. 102/2014.

In caso di più siti produttivi appartenenti alla stessa impresa, è necessario scegliere quelli rappresentativi del consumo complessivo dell’azienda.

Sanzioni

Sono previste delle sanzioni che vanno da 4.000 a 40.000 € per la mancata realizzazione della diagnosi e da 2.000 a 20.000 € per la realizzazione di diagnosi non conforme all’Allegato 2 del D.Lgs n. 102/2014. Oltre al pagamento della sanzione, l’impresa deve comunque provvedere alla realizzazione della diagnosi energetica (entro 6 mesi dalla sanzione).

Le fasi di lavoro della diagnosi energetica

L’iter prevede una prima fase di analisi dello stato di fatto aziendale seguita poi dalla definizione del piano degli interventi.

In particolare le fasi di lavoro prevedono:

• Raccolta dati per l’analisi dei consumi energetici e dei relativi costi in bolletta;

• Sopralluogo per completare la raccolta dei dati;

• Individuazione dei “centri” di consumo (con l’ausilio degli eventuali dati di monitoraggio dei consumi) e delle condizioni di inefficienza e dispersioni, con un’analisi critica e confronto con parametri medi di consumo e di costo;

• Definizione degli interventi di efficienza energetica e livello di priorità in funzione di costi di investimento, risparmi energetici ed economici, tempi di ritorno degli interventi;

• Valutazione dei possibili contributi economici derivanti dai Titoli di Efficienza Energetica, dal Conto Termico, dalle detrazioni fiscali o da altri eventuali incentivi.

Focus sul monitoraggio dei consumi

Il primo fine di una diagnosi energetica secondo la direttiva 2012/27/Ue è misurare i consumi permettendo di conoscere le modalità degli usi energetici e i profili di consumo energetico, al fine di individuare efficaci soluzioni di efficientamento.

Un’impresa che vede innalzarsi i costi della bolletta dovrebbe iniziare un processo di ottimizzazione del sistema interno di distribuzione ed uso dell’energia, identificando prima di tutto quali siano i centri di costo che maggiormente impattano sui consumi. Questo è possibile partendo da una ricostruzione dei flussi di energia interni attraverso strumentazione di misura fissa o portatile ed analizzando le potenze installate nei vari reparti e le ore di funzionamento dei vari macchinari. Il monitoraggio dei consumi diventa quindi un’opportunità per ridurre i consumi stessi (quindi i costi) e diventa lo strumento indispensabile per individuare le aree preferenziali nelle quali implementare misure di risparmio energetico.

I chiarimenti ministeriali di novembre 2016 riportano: “Qualora non siano disponibili misure a mezzo di contatori dedicati, per la prima diagnosi, il calcolo dei dati energetici di ciascuna unità funzionale viene ricavato dai dati disponibili” e aggiunge: “Una volta definito l’insieme delle aree funzionali e determinato il peso energetico di ognuna di esse a mezzo di valutazioni progettuali e strumentali, si dovrà definire l’implementazione del piano di monitoraggio permanente in modo sia da tener sotto controllo continuo i dati significativi del contesto aziendale, che per acquisire informazioni utili al processo gestionale e dare il giusto peso energetico allo specifico prodotto realizzato o al servizio erogato.”

In tal modo si intende che nelle diagnosi successive alla prima per le aree funzionali debbano esserci contatori dedicati, ovvero, non tanto un sistema di monitoraggio completo ad esse dedicate, ma una “strategia di monitoraggio” che, attraverso un’opportuna copertura di sistemi di strumentazione, di controllo e di gestione, faccia in modo che i parametri energetici ad esse relativi possano avere un’affidabilità crescente con la progressiva implementazione di detti sistemi (ENEA – Linee Guida per il Monitoraggio nel settore industriale per le diagnosi energetiche ex art.8 del d.lgs.102/2014).

Per il prossimo ciclo di diagnosi (obbligo entro il 5 dicembre 2019 per chi ha ottemperato l’obbligo nel 2015) sarà necessario misurare entro certi limiti i vettori energetici oggetto di analisi attraverso misure conformi agli standard nazionali ed internazionali di riferimento (ISO, UNI, Protocollo IPMVP, etc.).

Nuove direttive europee su rinnovabili ed efficienza energetica

Approvate dal Parlamento Europeo le direttive in materia di energie rinnovabili ed efficienza energetica

Il 13 novembre 2018, l’assemblea plenaria del Parlamento Europeo ha approvato le direttive che prescrivono gli obiettivi vincolanti al 2030 per le fonti rinnovabili fissato al 32% e per l’efficienza energetica fissato al 32,5%. Entrambi gli obiettivi sono passibili di revisione al rialzo entro il 2023. È stata inoltre approvata la proposta di direttiva sulla Governance dell’energia che, tra l’altro, chiede ad ogni Stato membro di preparare un piano nazionale per l’energia e il clima per il periodo dal 2021 al 2030.

Manca solo l’ultimo passaggio al Consiglio Ue per l’approvazione formale delle direttive e la successiva pubblicazione in Gazzetta Ufficiale.

Le direttive proseguono il cammino verso il nuovo sistema energetico europeo tracciato dal Pacchetto energia pulita per tutti gli europei, presentato dalla Commissione europea nel 2016 e pensato per dare ai consumatori europei energia sicura, sostenibile, competitiva e a prezzi accessibili, aumentando i posti di lavoro e riducendo le importazioni.

In particolare, la direttiva rinnovabili, che regolamenterà lo sviluppo del settore dal 2020 al 2030, elimina quegli ostacoli che hanno bloccato lo sviluppo della generazione distribuita di energia rinnovabile, stabilendo i diritti dei piccoli produttori e delle comunità per l’energia di autoprodursi l’energia liberandosi cosi dal vincolo energetico verso i grandi produttori.

La direttiva infatti riconosce:

• il diritto di tutti i cittadini ad associarsi per formare una comunità locale dell’energia;

• il diritto dei singoli e delle comunità ad autoprodurre, immagazzinare, autoconsumare energia da fonti rinnovabili e vendere quella in eccesso ad un prezzo pari almeno al valore di mercato, con la possibilità che la remunerazione sia più alta per tener conto del valore aggiunto che i piccoli produttori offrono alla società e all’ambiente;

• il diritto dei soci delle comunità per l’energia di scambiarsi l’energia rinnovabile;

• il principio-base secondo il quale l’autoconsumo non è soggetto ad oneri. Gli oneri potranno essere imposti dagli Stati UE solo a ben precise condizioni.

In questo modo, entro il 2030 i cittadini europei potrebbero soddisfare da soli il 19% della domanda di elettricità dell’UE, e il 45% entro il 2050.

I nuovi obiettivi UE, sebbene più virtuosi delle precedenti direttive, sembrano tuttavia insufficienti per arginare gli effetti del riscaldamento globale. Secondo l’ultimo rapporto IPCC, entro il 2030 sarà necessario diminuire del 40% le emissioni di gas serra derivanti dall’uso di combustibili fossili altrimenti il riscaldamento globale supererà la soglia critica dei due gradi con serie conseguenze su ambiente e clima incidendo inoltre sul tessuto socio-economico dei vari Paesi.

Analisi 2018: tra incertezze e rialzi dei mercati

Commenti e ragionamenti sull’andamento dei prezzi delle commodities nel corso del 2018

All’interno di questo articolo si cercherà di fornire una sintesi ragionata di cosa è successo sui mercati delle principali commodities nel corso del 2018.

Petrolio

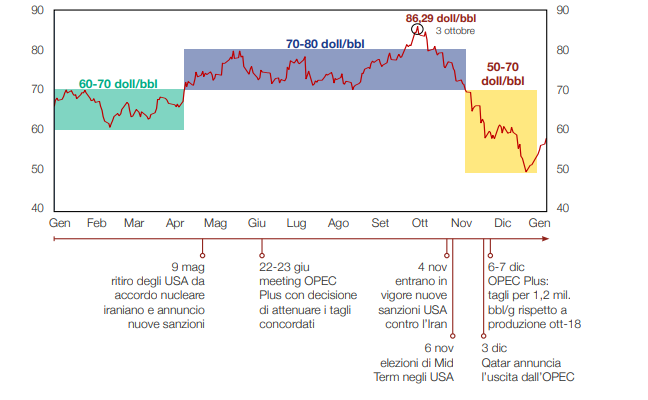

Nel 2018 il prezzo medio annuo del Brent, vale a dire il petrolio estratto nel mare del Nord, è stato pari a 72$ a barile (bbl), circa 20$/bbl più alto del 2017. L’andamento del prezzo nel corso dell’anno è stato tutt’altro che stabile, oscillando tra gli 86$/bbl di inizio ottobre e i 50$/bbl di fine anno. All’interno di questa variabilità è comunque possibile identificare tre distinte fasi:

1. Una prima fase, da gennaio 2018 ad inizio maggio 2018, con prezzo del Brent compreso tra 60 e 70$/bbl

2. La fase centrale dell’anno, apertasi con un brusco rialzo ad inizio maggio e caratterizzata da valori in fascia 70-80$/barile prima del balzo di fine settembre con Brent lanciato ad 86$ al barile.

3. Da ottobre 2018 a fine anno, l’indice ha subito un vero e proprio crollo con prezzi ridimensionati di oltre 30$ al barile fino al raggiungimento del minimo annuale il 24 dicembre.

Si riporta un grafico presentato dal GME (Gestore dei Mercati Energetici) nella sua ultima newsletter dove è riportato l’andamento del Brent assieme a un commento relativo agli eventi correlati.

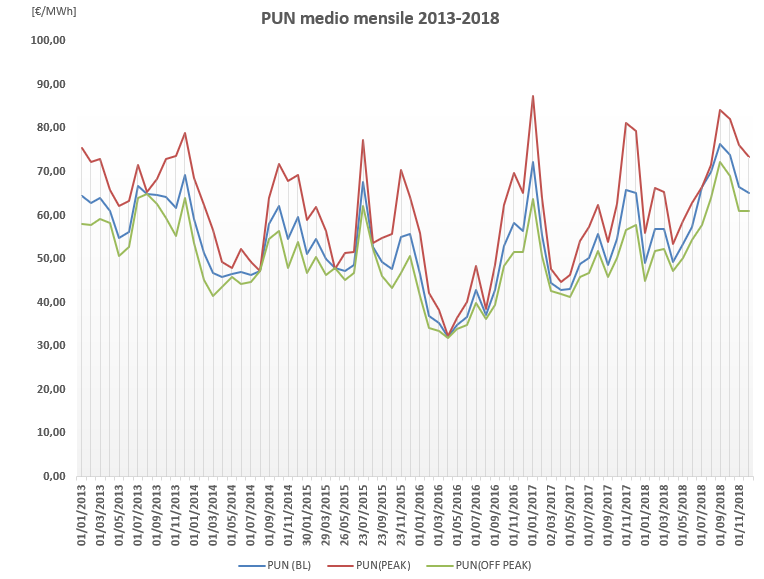

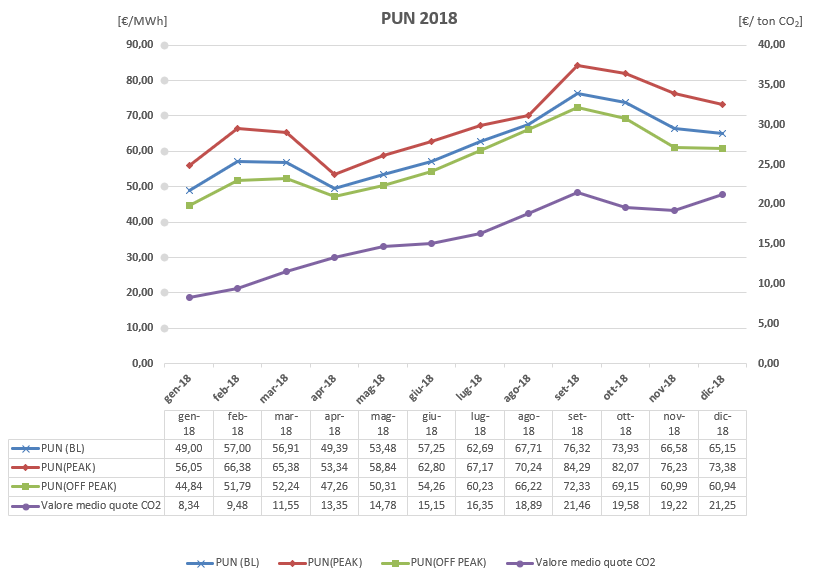

Energia elettrica

Seppur difficile da prevedere, il mercato dell’energia elettrica ci aveva abituati ad una certa ciclicità ed alla possibilità di ipotizzare massimi e minimi annuali.

Negli ultimi anni il mercato nazionale era solito presentare picchi del costo dell’energia elettrica in pieno inverno o in piena estate, in concomitanza con la massima domanda di energia per il riscaldamento o il raffrescamento, e presentare invece momenti di “tregua” nelle mezze stagioni, con il minimo assoluto localizzato solitamente verso fine aprile, inizi di maggio.

Il 2018 si è aperto in maniera analoga, con un andamento del PUN, il Prezzo Unico Nazionale quotato alla Borsa elettrica italiana, in rialzo muovendosi verso i giorni più freddi dell’anno e in calo a partire da marzo. A partire da aprile si è assistito ad un’inversione della tendenza, con l’effetto della stagionalità che diventa un fattore secondario lasciando spazio all’influenza di Brent e mercato EUA (mercato della CO2). Entrambi i fattori, in rapida ed inaspettata crescita, hanno portato ad un andamento del PUN in continuo rialzo, interrottosi solamente con il crollo del Brent di fine anno.

Il valore di mercato delle quote d’emissione di CO2 è sicuramente la principale causa del significativo aumento dei prezzi rispetto al 2017 e si presenta come parametro chiave per quanto riguarda il mercato energetico 2019. Si può infatti notare, a partire dal mese di aprile 208, una correlazione diretta con l’andamento dei prezzi dell’energia elettrica del mercato spot.

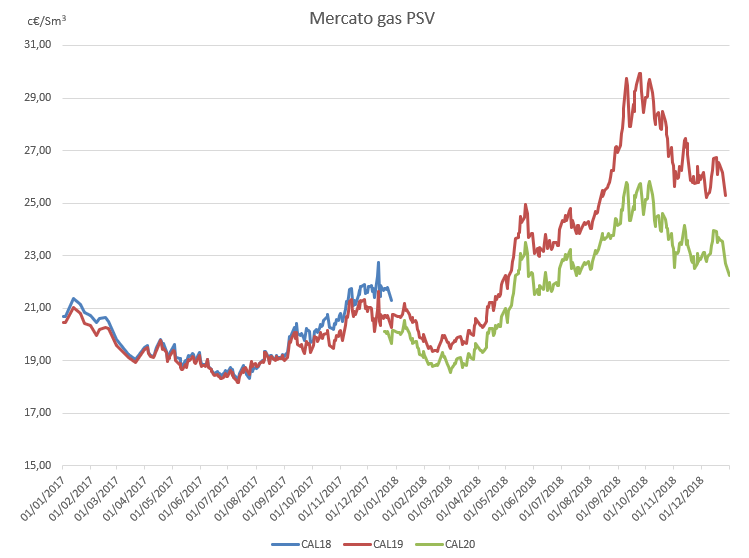

Gas naturale

Anche il mercato del gas, nel corso del 2018, è stato caratterizzato da un generale rialzo rispetto all’anno precedente. I futures per l’anno 2019 (Calendar 19), ad esempio, disponibili sul mercato sia nel 2017 che nel 2018, hanno fatto segnare un rialzo nella quotazione media annuale di oltre il 20% passando da un valore medio “Cal19” nel 2017 di circa 19,5 c€/Sm3 ai quasi 24,0 c€ della quotazione media annua 2018.

L’andamento delle quotazioni nel 2018 ha subito l’influenza del Brent con prezzi in rapida crescita a partire da aprile sino a raggiungere il massimo annuale (29,95 c€/Sm3) il 25 settembre 2018, ridimensionandosi nel finale d’anno a 25,31 c€/Sm3.

L’evoluzione del mercato dei TEE

Analisi del meccanismo a seguito del decreto correttivo 10 maggio 2018

È stato pubblicato in Gazzetta ufficiale il decreto correttivo 10 maggio 2018 del Ministero dello sviluppo economico recante “Modifica ed aggiornamento del decreto 11 gennaio 2017, concernente la determinazione degli obiettivi quantitativi di risparmio energetico che devono essere perseguiti dalle imprese di distribuzione dell’energia elettrica e il gas per gli anni dal 2017 al 2020 e per l’approvazione delle nuove Linee Guida per la preparazione, l’esecuzione e la valutazione dei progetti di efficienza energetica”.

Il decreto è entrato in vigore il 12 luglio 2018.

Il precedente decreto 11 gennaio 2017 aveva introdotto le seguenti principali novità:

• metodi di valutazione: abolito il metodo di valutazione analitico e previsti i nuovi metodi per progetti a consuntivo (PC) e per progetti standardizzati (PS); i nuovi PS, che rappresentano una sintesi tra i vecchi progetti standard e i progetti analitici, potranno essere presentati laddove non vi sia convenienza economica nell’installare misuratori nell’ambito di tutti gli interventi considerati, definendo un campione rappresentativo da sottoporre a misura attraverso un apposito algoritmo di calcolo dei risparmi energetici;

• nuova definizione dei concetti di baseline e addizionalità;

• taglia minima dei progetti: nel primo anno di monitoraggio, il progetto standardizzato deve generare un risparmio addizionale di almeno 5 TEP mentre un progetto a consuntivo deve generare un risparmio addizionale di almeno 10 TEP;

• l’erogazione dei Certificati Bianchi è effettuata sulla base delle effettive rendicontazioni dei risparmi per un massimo di anni pari alla vita utile (U) che non potrà comunque superare i 10 anni;

• la tipologia dei Certificati torna a essere di quattro tipi.

Le ulteriori principali novità introdotte dal decreto correttivo 10 maggio 2018, a completamento del decreto 11 gennaio 2017, sono le seguenti:

• cumulabilità dei certificati bianchi con altri incentivi statali: confermata la compatibilità totale con fondi di garanzia e di rotazione e con i contributi in conto interesse mentre l’accesso a detassazione del reddito di impresa per l’acquisto di macchinari e attrezzature (Industria 4.0) comporta una riduzione del 50% del numero di Certificati bianchi spettanti.

• Nuova definizione di baseline: ora il consumo di baseline, fondamentale per determinare i risparmi addizionali di un intervento, “è pari al valore del consumo antecedente alla realizzazione del progetto di efficienza energetica” mentre nel Dm 11 gennaio 2017 era “dato dal minor valore tra il consumo antecedente alla realizzazione del progetto di efficienza energetica e il consumo di riferimento”.

• Nuovi interventi e approvazione schede PS: è stata ampliata la tipologia degli interventi ammissibili con 30 nuovi tipi di interventi e differenziati gli anni di vita utile concessi agli interventi di nuova installazione e a quelli di sostituzione; è stato pubblicato un primo elenco di schede standard, applicabili a tutti gli interventi la cui data di avvio della realizzazione è successiva al 11 luglio 2018, relative ai settori: illuminazione, industria, misure comportamentali e mobilità sostenibile.

• Contributo tariffario a 250 €/TEE: il contributo in denaro riconosciuto ai soggetti obbligati, a parziale copertura dei costi sostenuti per la realizzazione di interventi (o per l’acquisto dei Certificati Bianchi), a partire dal 2 giugno 2018, non potrà superare il valore di 250 €/TEE.

• Emissione Certificati da parte del GSE: il Gestore dei servizi energetici (GSE) potrà emettere, a favore e su specifica richiesta dei soggetti obbligati, Certificati Bianchi non derivanti dalla realizzazione di progetti di efficienza energetica, ad un valore unitario pari alla differenza tra 260 € e il valore del contributo tariffario definitivo relativo all’anno d’obbligo. In ogni caso detto importo non può eccedere i 15 €.

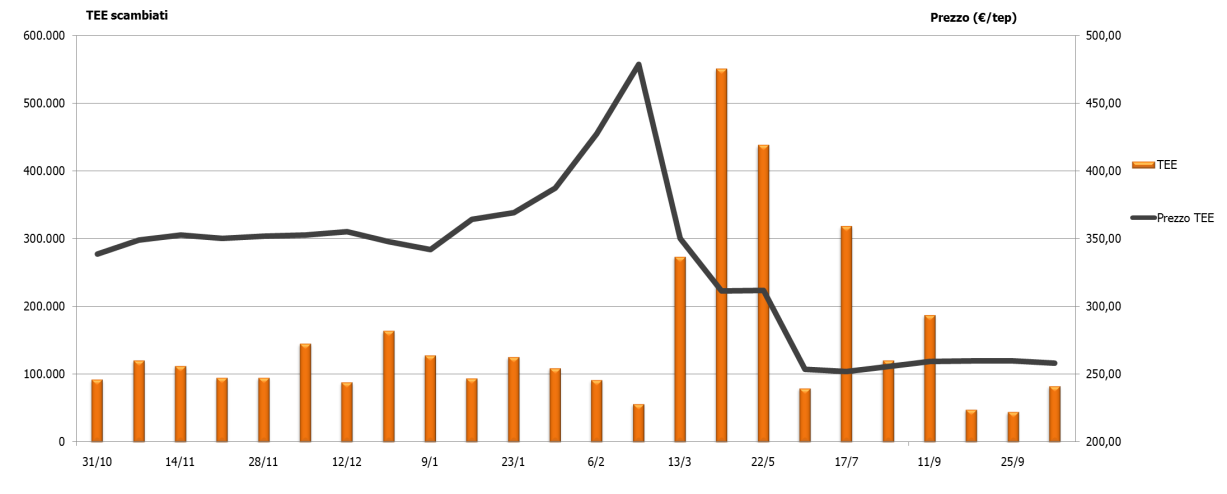

Il decreto correttivo 10 maggio 2018, oltre a modificare il Dm 11 gennaio 2017, ha come uno dei principali obiettivi il tentativo di stabilizzare l’andamento del prezzo dei Certificati Bianchi, che aveva raggiunto, ad inizio 2018, l’impensabile valore di oltre 480 €/TEE probabilmente anche a seguito delle indagini della magistratura sui casi di emissione indebita di certificati bianchi e degli esiti dei controlli in autotutela effettuati dal GSE su approvazioni già rilasciate.

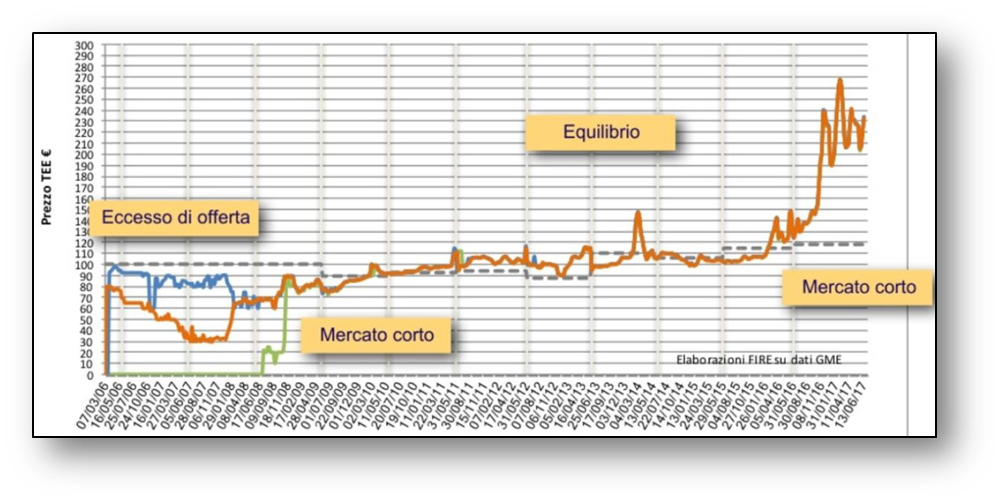

FIGURA N.1 – Prezzi di vendita del mercato da marzo 2006 a giugno 2017 dei Titoli di Efficienza Energetica

La forte fluttuazione del prezzo dei TEE è iniziata nel 2017 (Figura 1) per arrestarsi nel periodo di pubblicazione del decreto correttivo 10 maggio 2018 che ha, apparentemente, calmierato il prezzo dei TEE nelle ultime sedute di borsa, a circa 250÷260 €/TEE (Figura 2).

FIGURA N.2 – Prezzi di vendita del mercato da ottobre 2017 a settembre 2018 dei Titoli di Efficienza Energetica.

La tensione evidenziata sui mercati potrebbe essere fondata su tre considerazioni di base:

1. il permanere per lungo tempo in un periodo di incertezza per le nuove regole (nuove linee guida, definizione degli obblighi, modifica delle tipologie di interventi ammissibili, ecc.) ha fatto sì che i mercati abbiano accumulato molta tensione latente, scaricatasi sul prezzo dei TEE;

2. lo scarso coordinamento tra volumi attesi di domanda e di offerta TEE del meccanismo in termini di quantità è sempre foriero di tensioni di prezzo, soprattutto se il gap percepito tra di esse è previsto allargarsi;

3. l’aspettativa per una futura riduzione intrinseca dell’offerta di TEE, sia per effetto delle modifiche nelle modalità di quantificazione ed emissione, sia per l’oggettivo aumento dei costi sottesi alle future iniziative di efficienza energetica, tende a spingere al rialzo il prezzo dei TEE.

Si auspica che le misure introdotte dal decreto correttivo permettano il raggiungimento di un equilibrio di mercato nel breve periodo, anche se, probabilmente, sarà presto necessario un nuovo intervento del legislatore.

Porto di Trieste: analisi del livello di sostenibilità energetico ambientale

L’innovazione tecnologica come strumento principale per rafforzare la competitività dei porti

Polo Tecnologico per l’Energia ha eseguito, nel corso del 2018, l’analisi del livello di sostenibilità energetico ambientale del Porto di Trieste con l’obiettivo di identificare gli interventi di efficienza energetica atti ad innalzarne il livello rispetto allo stato attuale.

Partendo dall’analisi dello stato di fatto del Porto di Trieste, attraverso la raccolta dei dati caratteristici degli impianti produttivi e di servizio e dei dati relativi agli attuali consumi energetici, si sono individuati i principali centri di consumo e costo energetico. Si sono identificati i problemi di diversa natura che incidono sulle prestazioni del Porto di Trieste tramite mappatura dei processi ed identificazione dei bisogni e delle sfide arrivando ad elaborare l’analisi S.W.O.T. (Strengths, Weaknesses, Opportunities and Threats). Infine si sono definiti i possibili interventi tecnici e gestionali per apportare benefici in termini di risparmio energetico ed economico a favore dell’Autorità di Sistema Portuale del Mare Adriatico Orientale (AdSPMAO) e dei soggetti che operano all’interno dell’area portuale.

Situato nel cuore dell’Europa, nel punto d’incontro fra le rotte marittime e i corridoi europei, Adriatico-Baltico e Mediterraneo, il Porto di Trieste è un hub internazionale di snodo per i flussi dell’interscambio terra-mare che interessano il dinamico mercato del Centro ed Est Europa.

Nel 2017 è stato il primo porto in Italia e 11° porto in Europa per tonnellaggio totale movimentato, primo porto in Italia per traffico ferroviario e primo porto petrolifero nel Mediterraneo.

Nel suo complesso, il Porto di Trieste offre:

• 2,3 milioni di mq di aree portuali di cui circa 1,8 milioni di mq di zone franche;

• 925.000 mq di aree di stoccaggio di cui circa 500.000 mq coperte;

• 12 km di banchine;

• 58 ormeggi operativi;

• fondali profondi fino a 18 metri;

• 70 km di rete ferroviaria interna con 200 treni a settimana.

Il sistema portuale ha una serie di attività molto diverse, legate alla tipologia di servizio svolto, con terminal distinti destinati a passeggeri, attività logistiche-commerciali e cantieristiche-industriali.

Ciascun complesso di attività ha bisogno di energia, prevalentemente sotto forma di elettricità, con alcune utilizzazioni particolarmente energivore, che richiedono quindi un’accurata previsione dei fabbisogni (a breve e a medio termine) e, quindi, anche delle infrastrutture impiantistiche interne al porto e di quelle della rete di distribuzione nazionale.

Ne consegue che l’innovazione tecnologica si configura come lo strumento principale per rafforzare la competitività dei porti per accrescerne l’attrattività. AdSPMAO sta definendo alcune linee d’azione in grado di attrarre nuovi investimenti per il territorio, individuando e sperimentando modelli per agevolare insediamenti ad alta tecnologia, da parte di imprese internazionali interessate all’innovazione, ad esempio nel settore manifatturiero, della cantieristica navale, della logistica e della cosiddetta ”economia circolare” basata sul riutilizzo degli scarti (ad esempio nel settore energetico), in un quadro specificamente orientato alla sostenibilità delle attività produttive, in coerenza con le politiche promosse dalle vigenti direttive europee in materia.

La gestione efficiente dei porti sul piano energetico-ambientale può consentire il perseguimento di importanti risultati nella riduzione delle emissioni di gas serra, visti gli ampi margini di miglioramento possibili. In particolare, il porto di Trieste, nonostante gli importanti interventi eseguiti, mostra ancora un potenziale significativo di miglioramento del livello di efficienza energetica conseguibile attraverso le seguenti principali azioni:

• riorganizzazione dell’architettura di rete elettrica con una infrastruttura di ripartizione (efficienza di architettura) e produzione di energia rinnovabile per l’autoconsumo abbinato a sistemi di accumulo;

• realizzazione di interventi di efficienza energetica partendo dalla diagnosi energetica di edifici ed impianti, la successiva esecuzione degli interventi di efficienza tra i quali la riqualificazione dell’illuminazione portuale e lo sviluppo della mobilità elettrica;

• miglioramento dell’efficienza di esercizio con il supporto del sistema di supervisione;

• azioni incentivanti rivolte a tutti gli operatori portuali per la riduzione dei consumi energetici e la produzione di energia rinnovabile.

L’elettrificazione delle banchine (cold ironing) rappresenta solo uno degli elementi, probabilmente il più efficace, ma anche il più complesso e non può costituire la sola soluzione al problema dell’efficienza e della sostenibilità energetica ed ambientale, ma potrebbe essere in questa fase al centro di prime sperimentazioni, ad esempio nel settore della mobilità marittima locale.

Riguardo l’uso di combustibili alternativi, a basso impatto ambientale, AdSPMAO auspica lo sviluppo del gas naturale liquefatto (GNL) in termini di piccoli impianti di bunkeraggio distribuito, con l’obiettivo di conseguire un significativo abbattimento delle emissioni e degli impatti sull’ambiente lungo tutta la catena logistica.

AdSPMAO punta all’avvio di azioni condivise e sinergiche che coinvolgano Porto, istituzioni, territorio, cittadinanza attiva, Università e Centri di ricerca, teso allo sviluppo sostenibile delle aree portuali.

Il porto di Trieste presenta vaste aree che possono essere oggetto di interventi di riduzione degli sprechi energetici e di realizzazione di impianti per la produzione di energia da fonti rinnovabili a beneficio, principalmente, dei consumi delle stesse imprese che nel porto operano.

AdSPMAO dovrà quindi identificare ed adottare gli strumenti necessari alla realizzazione di azioni concrete di intervento per una regolamentazione di indirizzo degli interventi futuri attuabili nell’area, anche ad opera degli operatori privati. Contestualmente si dovrà fornire agli operatori portuali privati uno strumento concreto e le informazioni al contorno necessarie per cogliere significative opportunità di investimento capaci di generare ritorni economici sia sotto forma di risparmi che di nuovi ricavi.

Articoli recenti

- Webinar Fondazione Negrelli – 5 luglio 2024 19/06/2024

- Seminario AEIT – TAA 19 aprile 2024 05/04/2024

- Evento AIDI – 12 aprile 2024 05/04/2024

- Seminario AUTOCONSUMO DIFFUSO 21/03/2024

- Case Green 13/03/2024