Dichiarazione anno 2015 per imprese energivore

Definite disposizioni operative per le imprese energivore per l’anno di competenza 2015

Il 28 dicembre 2016 l’Autorità per l’Energia Elettrica il Gas e il Sistema Idrico (AEEGSI) ha pubblicato la Delibera N.801/2016/R/EEL che stabilisce le disposizioni operative per le imprese a Forte Consumo di Energia per l’anno di competenza 2015.

Per inviare le dichiarazioni 2015 è necessario utilizzare il portale web della CSEA (Cassa per i Servizi Energetici e Ambientali) che è stato aperto il 31 gennaio 2017. Dalla data dell’apertura del portale le Imprese hanno tempo fino al 3 aprile 2017 (60 giorni) per inviare la dichiarazione. Decorso tale termine, la dichiarazione non potrà dare luogo al riconoscimento di agevolazioni.

Entro 30 giorni dal termine della raccolta delle dichiarazioni, la CSEA pubblicherà l’Elenco delle Imprese a Forte Consumo di Energia per l’anno 2015.

Rispetto alle Dichiarazioni degli scorsi anni dovranno essere presentate informazioni aggiuntive. In particolare, l’Autorità ha disposto che sarà necessario inserire:

1. I dati relativi al VAL (Valore Aggiunto Lordo) relativo agli anni dal 2011 al 2015.

2. Il dato relativo al codice identificativo del sistema SEU/SEESEU nel caso di impresa titolare di un sistema di questo tipo. In caso contrario andrà predisposta una dichiarazione attestante che l’impresa non è titolare di un SEU/SEESEU.

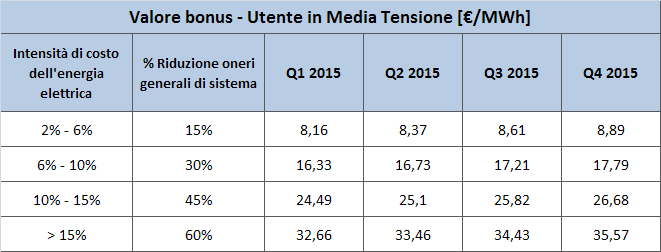

Come per il contributo relativo all’anno 2014, da poco erogato, il calcolo del contributo è fatto in base a parametri trimestrali (Q = Quarter) fissati dall’Autorità e che riportiamo nella tabella sottostante.

Il parametro VAL, in base alle indicazioni contenute nell’Allegato 4 alle Linee Guida Europee in materia di aiuti di stato nei settori energia ed ambiente, può essere calcolato in 2 modi:

1. Fatturato + produzione capitalizzata e altri redditi operativi + o – variazione delle scorte – acquisti di beni e servizi (escluso costo del personale) – altre imposte sui prodotti collegate al fatturato ma non detraibili – dazi e imposte sulla produzione;

2. Risultato lordo di gestione + costi del personale

Dal calcolo del VAL vanno comunque esclusi i proventi e gli oneri classificati come straordinari nei conti aziendali.

Nella pratica quindi il VAL può essere calcolato secondo la seguente formula che comprende diverse voci del Conto Economico del Bilancio Consolidato:

VAL = A1 + A2 + A3 – A4 – A5 – B6 – B7 – B8 – B11

Come per gli anni precedenti, Polo Tecnologico per l’Energia rimane a disposizione per qualsiasi ulteriore informazione e per fornire assistenza nella pratica di inserimento delle dichiarazioni.

Articoli recenti

- Webinar Fondazione Negrelli – 5 luglio 2024 19/06/2024

- Seminario AEIT – TAA 19 aprile 2024 05/04/2024

- Evento AIDI – 12 aprile 2024 05/04/2024

- Seminario AUTOCONSUMO DIFFUSO 21/03/2024

- Case Green 13/03/2024